日本馬克思主義經濟學者眼中的全球危機

|

日本馬克思主義經濟學者在分析2008年以來的全球金融危機和歐債危機時,通常從階段認識和現狀認識兩個方面去研究。所謂階段認識,就是從現代資本主義的特點入手,提出對當前資本主義制度的基本認識﹔所謂現狀認識,就是在階段認識的基礎上,進一步分析全球金融危機和歐債危機的原因,從而闡明對這場危機的總體認識。為此,我們可以從日本馬克思主義經濟學現有的三個主要流派的代表人物對當今危機的階段認識和現狀認識中,了解日本學者對這場危機的觀點和主張。

一、如何看待新自由主義階段的現代資本主義(階段認識)

20世紀70年代以后,現代資本主義進入了新的階段。對於這一變化,早在1995年的日本經濟理論學會第43次全國大會上,當今日本馬克思經濟學三大學派——正統派、宇野學派、調節學派的代表人物北原勇、伊藤誠、山田銳夫就分別代表各自學派做了比較詳盡的報告,並展開了討論。之后又共同出版了《如何看待現代資本主義》一書。[1]三位學者的主要觀點如下。

慶應大學名譽教授北原勇以《20世紀末資本主義的現狀與走向——新的國家壟斷資本主義論的立場》為題,從正統派的立場考察了現代資本主義。他對現代資本主義進行了多重分析后認為:20世紀的經濟體制是“經濟停滯時代”的壟斷資本主義,而且從30年代的大蕭條的“危機”應對來看,是國家壟斷資本主義介入后的資本主義。

東京大學名譽教授伊藤誠以《宇野理論與逆流假設——經濟學的時代挑戰》為題,以宇野學派的觀點認為,1973年以后的資本主義是一種個人主義的市場經濟競爭原理重回主導地位、進而導致過去一個世紀資本主義的發展方向出現“逆流”的資本主義。伊藤誠認為,在這種古典資本主義復活的逆流中,曾經在《資本論》中提到的“原理性問題”再次浮現出來。

名古屋大學名譽教授山田銳夫以《福特主義的崩潰與新的探索——現代資本主義的調節學派理論研究》為題,從調節學派的立場出發,將戰后在美國出現的資本主義新階段稱為福特主義,認為這是一種勞資雙方達成階級妥協的體制,即勞動者方面接受生產性標准(聯動)的工資,資本方面則認可“大量生產=大量消費”的理念而形成的一種體制。1973年爆發的石油危機結束了高速增長時期,從此進入了后福特主義時代。這也是當今日本調節學派的主要觀點。

二、如何看待2008年以來的全球金融危機和歐債危機(現狀認識)

在上述階段認識的基礎上,日本馬克思經濟學各學派對2008年爆發的全球經濟危機闡釋了自己的現狀認識。

1.正統派對全球危機的認識

關於如何看待當今的這場包括金融危機和財政危機在內的全球危機,最能夠以一以貫之的方法論來解說的要算是慶應大學名譽教授井村喜代子,她也是正統派的重要代表人物。井村的研究主要圍繞下述三個論點展開。

其第一個論點是“現代資本主義的變質”。井村喜代子從“戰后資本主義何時開始發生了改變?”以及“它以什麼為契機發生的改變?”出發進行了研究。井村喜代子認為,進入20世紀70年代,現代資本主義就發生了“變質”,開始進入新的時期。其中有兩個契機賦予了這個時代變質的特殊性:一個是“黃金—美元交換”的停止和“早期IMF(國際貨幣基金組織)體制”的崩潰(即從固定匯率機制向浮動匯率機制的改變)﹔另一個是,一直使用的持續性增長政策的失敗,以及由此引起的向新自由主義政策的轉變。

對於前者,井村這樣闡釋:戰后建立的布雷頓森林體系所提倡的“黃金—美元交換”的原則本來有助於制止通貨膨脹、信用膨脹,它的廢止意味著美國發行美元時不再受到其黃金儲備的限制,意味著制止美國財政赤字膨脹的能力消失了。美國變成了一個“已經不受黃金儲備、國際收支問題所限制,可以為了實施發展策略,持續擴大通貨膨脹、信用膨脹以及財政赤字”,通過完全自由的“對外投融資”,“在國內外推進國際資本交易的自由化、金融自由化”,甚至可以從歐元市場奪回“國際金融市場”的霸權了的肆意而為的國家。美國的基礎貨幣特權從“黃金交換”的制約和制止中解放出來,得到前所未有的強化,美國之外的其他國家也“因為沒有了維持固定匯率的義務,從國際收支平衡這一最高指令下被釋放出來,得以持續推行通貨膨脹、信用膨脹、財政赤字等使得國內經濟景氣的政策”。於是,美元的無限制的泛濫就變得更加通行無阻了。

結果就是,美國每年的巨額經濟收支赤字以過剩資金的形式流向海外,各國使用作為“結算貨幣”積攢下來的美元結余,不斷在該盈余國刺激出通貨膨脹、創造出信用膨脹,對投機活動的資金投入也不斷擴大。“於是,80年代以后,在歐美各國的實體經濟停滯的情況下,龐大的過剩資金為了謀求投機的利益奔走於世界各地,出現了國際化投機性金融交易常態化的新形勢”,為了適應這種時代的要求,金融工程開發出各種各樣的金融產品,將風險分散到世界各地,這已是廣為人知的事實。金融市場的不穩定性及投機性一下子高漲起來,匯率市場也在變動的市場價格機制下極大地強化了投機性。

正如后面將提到的,宇野學派的伊藤誠將現代的金融市場和匯率市場的這種不穩定性的歷史起源歸結為如同“17世紀的郁金香危機和18世紀的南海泡沫”,認為現代的金融危機是資本主義經濟在原理論上所具有的貨幣恐慌(他所說的“貨幣恐慌的第二種類型”)傾向的現代表現。對此,井村卻認為,確實可以說投機的歷史由來已久,但“金本位機制下受到制約”的投機,和去掉“黃金—美元交換”和“固定匯率”機制的制約的投機“本質上是不同的”,需要強調它的新特點。現在的金融—匯率市場的不穩定性是由“‘現代資本主義變質’后,在世界規模、包括外匯市場在內發展起來的經常性的國際投機性金融活動”引發的,而要找出與之前的投機同樣的模式的做法本身就是錯誤的。

此外,井村喜代子認為支撐“現代資本主義的變質”特征的“第二個支柱”就是向新自由主義政策的轉換,美國的裡根、英國的撒切爾、日本的中曾根政權積極推進的正是這種轉換。在這樣的政策轉換中,企業的經營態度發生了重大變化。井村特別強調迄今為止基於技術改進、長期的計劃性的進行的企業經營發生了轉變,企業主在經營態度上出現了道德風險(即倫理的喪失)現象。

從井村喜代子上述的第一個觀點我們可以明確地了解到,從20世紀90年代以后開始的貨幣危機[2]的背后存在著70年代就已經開始的“現代資本主義的變質”。

井村喜代子的第二個論點是基於“現狀認識”而提出的。按照“現代資本主義的變質”的基本認識,資本主義究竟發生了怎樣的變質呢?井村喜代子把目光放在了“金融與實體經濟”的背離上面,並以“從實體經濟中獨立出來的投機性金融活動”構想為軸心去捕捉這一“變質”的實質。

井村喜代子認為,美國陷入國際收支危機、導致黃金美元交換陷入停滯的境況,但美國依然使用已沒有黃金相對應的國內貨幣美元進行國際貿易和國際資本交易(即以國內貨幣為國際貿易基准貨幣),允許國內銀行信用創造膨脹,使得經常性收支赤字不斷累積,從而使對外投融資得以持續進行。銀行也為了在實體經濟活動以外的領域謀求金融收益,加緊金融活動,進一步促進了金融膨脹化。也就是說,站在岔路口上的美國選擇的是一條“通過金融的自由化、國際化來實現美國國內的金融証券市場的活躍、美國金融霸權的強化、金融收益的擴大化,(以此)來實現美國經濟的復蘇”的、以金融資本得失為優先考慮的道路。本來銀行普通的信用創造受到實體經濟中現實資本產生的利潤限制,可是“金融變質”后的信用創造,變質成為從實體經濟中獨立出來、謀求“從金融活動本身產生收益”的活動,這樣基於新的信用膨脹機制的“虛擬金融收益”就出現了,也就出現了被沒有實體經濟的內核(不是價值物)的虛擬收益所支配的獨立的世界(金融資產的世界)。從20世紀80年代圍繞外匯的投機和股票投機開始,之后是“住宅貸款債權的証券化(residential mortgage-backed securities)”,到90年代開始的“証券的証券化(collateralized debt obligation)”,進而是“金融保証的衍生品(credit default swap)”,以及金融商品的開發都以驚人的態勢發展著,與此相伴的是“金融層面自身要獲得金融收益的投機性金融活動”、“不論實體經濟的好與壞,都依然長期進行”的局面。

當然,金融資產和金融收益的膨脹不論怎樣與實體經濟毫無關系地進行,在其具有購買力這一點上,表現出來的卻與實體經濟中產生的附加值(利潤、工資)沒有什麼區別,依靠借錢去買汽車、家具、電器產品等的大量消費活動依然可以進行。事實上,金融的膨脹對實體經濟的消費擴大也做出了暫時的貢獻。如果這種情況與實體經濟生產層面的技術革新相結合,金融膨脹也可能有積極的意義﹔然而,現實的金融膨脹並沒有同這樣的改革(擴大生產資本部分的投入)相結合,金融世界的異常繁榮也沒有引起實體經濟的擴大,反倒增大了金融活動本身引發金融危機的可能性。

從井村喜代子的第二個論點可以了解到,進入21世紀以后發生的金融危機[3]的背后是作為“現代資本主義的變質”的結果而產生的“金融的變質”,即具有“從實體經濟獨立出來的投機性金融活動”的膨脹化的特點。

井村喜代子還指出了,自20世紀90年代以后接連出現的從貨幣危機到金融危機的現代資本主義危機,到2010年以后,又出現了歐盟的財政危機,即所謂的主權風險(sovereign risk)等新情況。2010年4月希臘國債信用下降引發的主權風險,從希臘開始,向葡萄牙、愛爾蘭、意大利、西班牙蔓延,進而引發歐盟、歐元區范圍的歐元、英鎊的猛跌,以及股價的暴跌、國債不穩的擴散。井村喜代子的第三個論點就是關於財政危機的。

媒體一般認為,這場危機是發生國渙散的財政所引發的,井村喜代子卻不這麼認為,她認為一個原因是,20世紀90年代以后,為追求“金融立國”,這些國家贊同美國的新自由主義戰略,並追隨其后才導致了今天的局面。90年代以后,英國積極推進金融自由化、國際化,成為在歐盟普及投機性金融活動的主要國家,該國以美國的CDO、CDS交易為媒介,獲得了巨大的利益,而緊隨其后的就是愛爾蘭和西班牙。歐盟的大型金融機構也不只是大量購買、使用美國發明的CDO、CDS,還將自己創制的金融產品在歐盟內部推廣使用,擴大了投機性交易。而現在受到美國金融危機的沖擊、陷入破產邊緣的正是這些機構,以及將它們國有化,從而擴大財政赤字的、主張“金融立國”的這些國家。

另外一個原因則是,國債被編入金融商品之中后,它又扮演了危機傳播者的角色。井村指出,雷曼沖擊之后,“在由於發達各國的金融機構失去了資金投放之處,而歐洲圈的國債在某種程度上需要救助的情況下,這些金融機構的資金大量投向利率相對較高的希臘、愛爾蘭等國的國債,並將其編入投資信托、指數投資信托之中,加以運用。這些國債的金融保証CDS的急速擴大,雖然支撐了國債的信用,卻也相對地提高了它的風險”。這就是金融危機與國債的評級聯動的原因所在。因為國債能夠輕易地得到金融保証,信用就會膨脹,在這樣的信用膨脹之下,各國的財政赤字不斷累積,一旦遇到金融危機,膨脹的信用就會崩潰,使得違約的危機一下子變得非常嚴重。正如井村所說,“的確,(忽視財政赤字)的這些國家有很大的責任,但是這些國家國債的70%∼80%是歐洲發達國家的金融機構為了謀求投機性利益而購入和使用的。如果不去購買如此巨額的國債的話,持續的巨額國債的發行畢竟難以實現,也不會使債務余額超過GDP了。可以說,靠國外消化國債等於坐視資金的激增,這就會出現財政支出渙散、向金融機構注入龐大的公共資金以及救濟金融機構等狀況”。[4]

從井村喜代子的第三個論點可以了解到,2010年發生的歐洲債務危機的背后是“現代資本主義的變質”,其結果是造就了“從實體經濟獨立出來的投機性金融活動”的洶涌波濤,而且,進一步發展下去的話,將導致簡單地依靠增加財政赤字的“金融立國”政策走向窮途末路。

2.宇野學派對全球經濟危機的認識

我們再來看看宇野學派的代表人物伊藤誠的現狀分析。伊藤誠在一篇文章中,對當今的金融危機下了如下定義:“以現實資本和貨幣資本積累的全球化的重組為基礎,反復出現的、因泡沫破滅產生的金融危機,雖在現代世界,且與古典的經濟危機和70年代初期的通貨膨脹危機有所不同,卻未必就不能說這是一場產業現實資本的過剩積累,以及由此產生的利潤率的驟降導致的貨幣信用危機,要承認這個特性。”[5]這一認識,其實在2002年伊藤誠出版的書中就有所論述,他認為:“從80年代末的日本、到1997年的周邊亞洲各國產生的泡沫繁榮及其破滅導致的金融危機,其背后很大程度上是,伴隨著無法為產業的資本積累完全吸收的過剩的貨幣資產的投機性投放,從而產生的不穩定性所致……在性質上,若是從第二種類型的貨幣恐慌在現代的出現的視角來分析的話,恐怕更為有力吧。”[6]

在這裡,伊藤誠所稱的“第二種類型的貨幣恐慌”,與《資本論》中馬克思與作為支付手段的貨幣功能相聯系來說明“獨立的貨幣恐慌”的論述有關,是指與“原本的古典的貨幣恐慌”相區別的投機性貨幣的獨自運動引發的金融的“不穩定性”。在他看來,在新自由主義的全球化的進程中,反復出現的泡沫破滅的金融危機是17世紀的郁金香危機、18世紀的南海泡沫之后,資本主義原理性問題的內在性傾向在現代的重現。而且,由於受到現實資本的自身金融化和緩慢增大的世界性過剩資本的投機交易的支撐,再加上波及至勞動者階層的消費者信用的擴大,使“工資收入背負上相當沉重的利率償付的負擔”,並使得“所謂的在勞動力商品化導致的對剩余勞動的剝削之上,又加上了現代的勞動力金融化導致的雙重剝削的傾向”一下子展現出來,形成了“美國的住宅金融通過全球的抵押擔保証券的流通注入全世界的資金二層部分,與這部分資金作為抵押貸款再貸給勞動者大眾的一層部分構成的二重結構”,住宅金融的一級市場和二級市場之間的背離越來越大,一旦各種貸款陷入無法履行債務的窘境,負面效應的連鎖反應將向全球擴散開去。

此外,伊藤誠還列舉了現階段可以避免全球經濟大崩潰的三個因素。第一個是約束現代跨國企業加強自身金融化傾向,以緩解金融危機的破壞力。第二個是中國及其他低工資各國的經濟實力發揮緩沖金融危機沖擊的作用。第三個是各國採取財政政策,持續努力,誓死阻止景氣的下滑。只是,這些因素究竟對阻止資本主義信用、金融體系的內在的自我崩潰能在多大程度上取得成功還要看今后的發展,難以預測。筆者認為,遺憾的是,伊藤誠的這一現狀認識與之前的井村的獨創性的分析相差甚遠。而他提出的三個因素不僅是效果“難以預測”,而且幾乎是不可能實現的。

此外,展現宇野學派觀點的還有金子勝的研究。金子勝認為,正在經歷的世界金融危機是以金融自由化為基礎的全球化引發的危機,具有針對性的政策是必須真正去處理不良債權,可是無論日本還是美國都沒有採取這樣的舉措,而現在採取的措施卻可能引發泡沫的循環產生。徹底進行不良債權處理的同時,為了快速引發投資更新和需求更新,“除了採取如同戰爭般的全世界統一的投資,進而引起一場‘新的產業革命’之外,別無他法”。為此,金子勝提出,應該期待可能性最高的領域,即能源的轉換,從而引發波及性創新。[7]

3.調節學派對當今危機的認識

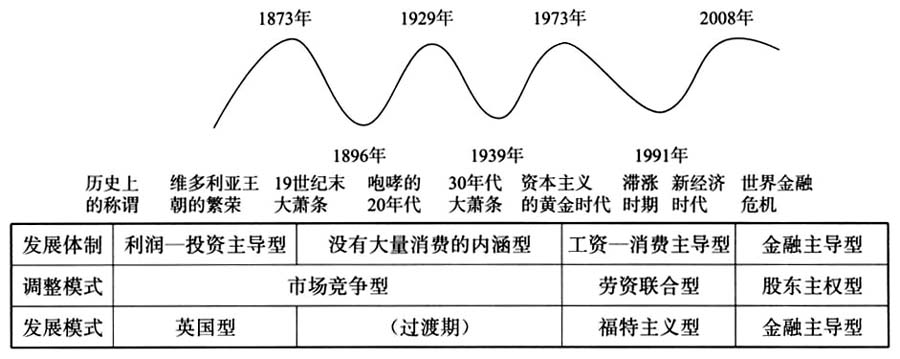

說到調節學派的觀點,主要還是以山田銳夫的觀點為代表。山田銳夫認為,對當今的金融危機應該從“時間軸”和“空間軸”兩個方面去考察。所謂“時間軸”的觀點,就是要將當今的危機置於結構性危機的延續性歷史脈絡中,即不是將危機作為循環性危機(如同基欽循環和朱格拉循環那樣的市場性危機),而是需要將危機作為結構性危機去把握(這時,危機經過循環性危機→結構性危機→最后的危機的時間過程),這種結構性危機和發展如圖1所示。

圖1 發展與危機的世界史

這次危機爆發之前,即1991∼2008年期間,美國曾贊美其經濟發展,稱之為“美國經濟的復活”,那是一條什麼樣的“復活”之路呢?實際上,在此之前,即70年代“福特主義”的發展模式受阻后,美國首先採取了國際化(全球化)戰略,進行了把企業的國際競爭力置於優先位置的政策轉換,從此福特主義的勞資妥協發生改變,盡管工資受到抑制、雇佣環境惡化,但作為回報,美國的消費者卻從國際市場享受到了低價的消費品,於是美國的消費者默認了這種新的狀況。與此同時,金融自由化進一步發展,金融的損益日益佔據了優勢地位,即使在企業內部,從勞資協調的調整模式來看,也發生了優先考慮股東的支配性經營的、向股東主導型調整和公司治理(corporate governance)的結構性轉換,從而,90年代美國實現了向金融主導型經濟的轉變。

那麼,金融主導型的經濟是怎樣的形式呢?山田銳夫設想了如下的宏觀路線:作為發展體制,資產價格(股價、住宅價格)的上升成為整個經濟的原動力,由此金融收益(資本收益和紅利收益)上升,這與輕信家庭收支的信用相連(次級貸款等),刺激了消費(資產效果)。此外,股價的上升導致籌措資金的成本下降,又促進了企業的投資。這樣一來,暫時由消費和投資形成的總需求擴大,經濟得到發展,這又給企業帶來高額利潤,而這種高額利潤又催生對高利潤的期待,資產價格再次上升。這樣就形成了所謂的“資產價格→金融收益/投資→消費→需求→利潤→資產價格”的良性循環,於是經濟就復蘇了。這就是山田銳夫的說明。

在金融主導型經濟中,循環的原動力並非福特主義那樣的生產性上升,而是資產價格上升(包括泡沫),不是“基於高工資及以此為基礎的消費”,而是“基於金融收益及以此為基礎的消費”。

然而,這種金融主導型模式伴隨著2008年的雷曼沖擊遇到了危機,良性循環轉為惡性循環。作為原動力的資產價格暴跌,使得金融收益驟減,進而金融損失激增,這導致各類金融機構破產,金融體系麻痺,資產價格上升所支撐的過剩債務和過剩消費也崩潰了,這又使全世界的投資萎縮,消費和投資的降溫又使需求萎縮、利潤下降,進而對利潤的期待也降低,資產價格再度下降,事態更加惡化。

這段時間,與資本主義的多樣性相適應,危機的形式也多種多樣。山田按照各國採取的不同發展戰略,將世界經濟劃分為七種類型,稱按照“空間軸”區分的類型。特別是將依靠金融創新促進增長的金融主導型經濟的美國、英國,與依靠高品質商品出口維持增長的出口主導型經濟的日本、德國、荷蘭、瑞典,與擁有潛在的巨大的國內市場、還存在依靠內需主導增長的可能性的中國、印度、巴西相區別,通過弄清這些經濟類型之間的層次性和互補性,分析今后的發展趨勢。[8]

三、結論

綜上所述,日本的馬克思經濟學者對當代危機的認識具有以下相同點和不同點。

1.相同的認識

首先,學者們都認為現在的危機是20世紀70年代以后,現代資本主義在迎接新的階段過程中的危機(井村喜代子)、恐慌(伊藤誠)、結構性危機(山田銳夫),雖然各學派所用詞匯有所不同,但對於起點與危機的特點認識卻是一致的。

其次,學者們都認為,現代資本主義面臨的變化是從生產資本主導的體制向金融資本主導的體制轉變的質的變化,即或認為是從“福特主義”向“金融主導型模式”的轉換(山田銳夫),或認為是“逆流假設”或“馬克思的反攻”(伊藤誠),或認為是“現代資本主義的變質”以及“金融的變質”(井村喜代子),他們對這場危機爆發的實質具有相同的認識。

最后,學者們對這場危機的定性也有相同的認識,即與產業的現實資本的運動相對獨立地運動的“獨立的貨幣恐慌”(伊藤誠),“從實體經濟獨立出來的投機性金融活動”(井村喜代子),“作為魔杖的金融”(山田銳夫)發揮著巨大的威力。

2.不同的認識

首先,是主張“金融的變質”,強調“投機性金融活動”的歷史獨特性呢(井村喜代子),還是主張獨特的“作為第二種類型的貨幣恐慌”,從原理論(《資本論》)中尋找端倪?(伊藤誠)顯然,前者更具有說服力。

其次,是將貨幣危機、金融危機、財政危機等具有連貫性的危機置於“現代資本主義的變質”下的、在其結構性的一貫性中考察呢(井村喜代子),還是回到古典資本主義的信用、金融體系來考察其在現代的表現(伊藤誠),亦或是滿足於將資本主義的增長和危機的“歷史交替”籠統地進行類型劃分(山田銳夫)?顯然,井村喜代子(正統派)的考察更全面、深入,而后二者伊藤誠(宇野學派)和山田銳夫(調節學派)的觀點則只是從不同的側面進行了考察,視野比較狹窄。

從上述各學派的觀點中不難看出,正統派對這場危機的認識具有更為深刻、透徹的特點,把握得也更為准確,而其他學派的觀點雖然比較片面,但也為我們了解這場全球經濟危機提供了不同的思考視角。

注釋:

[1]北原勇、伊藤誠、山田銳夫:《現代資本主義をどう視るか》,日本:青木書店,1997年。

[2]眾所周知,20世紀90年代的危機,從1992、1993年源於英國、席卷歐洲地區的貨幣危機開始,到1997年夏天源於泰國、波及東亞地區的貨幣危機,再到1998年發生的俄羅斯貨幣危機·延債宣言、蔓延至巴西等的貨幣危機,直到2001、2002年的阿根廷貨幣危機,等等,主要都是貨幣危機。

[3]眾所周知,2007年開始的世界金融危機引發了2008年美國政府所屬的兩家住宅金融機構(房利美、房地美)的破產、雷曼兄弟公司的倒閉和AIG(美國國際集團)的破產等。

[4]井村喜代子:《現代資本主義の変質と時期區分》,中央大學《商學論纂》第46卷第4號(2005年5月),第1-24頁﹔井村喜代子:《金融と実體経済—‘実體経済から獨立した投機的金融活動’を中心に—》,中央大學《經濟學論纂》第50卷3、4合並號(2010年3月),第1-21頁﹔井村喜代子:《世界的金融危機は続いている》,《経済》2011年3月,第93-111頁。

[5]伊藤誠:《サブプライムから世界金融恐慌へ》,《情況》第10卷第1期(2009年1月),第78-89頁。

[6]伊藤誠、C.拉帕維查斯:《貨幣·金融の政治経済學》,日本:岩波書店,2002年。

[7]金子勝:《グロ一バリズムの果てに:世界金融危機と経済政策》,《立命館経済學》第59卷第6號(2011年3月),第916-932頁。

[8]三田銳夫:《世界金融危機と資本主義の動態》,在進化經濟學會第15次名古屋大會上的報告,2011年3月19-20日。

(作者單位:渡邊雅男,日本一橋大學﹔ 譚曉軍,中國社會科學院馬克思主義研究院)